2023年上半年国内粘胶短纤市场整体呈现区间内窄幅波动,粘胶短纤企业稳价为主,市场整体波动幅度较小。需求弱势和成本支撑共同作用于市场,终端纺织品出口承压,需求端恢复不及预期,3-4月“旺季不旺”,粘胶短纤价格未能在旺季出现上涨走势。

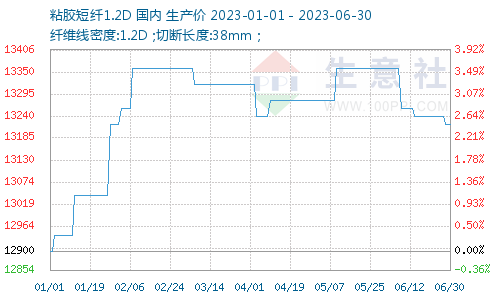

粘胶短纤价格走势图

据金商网商品行情分析系统显示,截止6月30日,1.2D*38mm粘胶短纤国内地区出厂报价为13220元/吨,与年初价格变化幅度不大。价格高点出现在2月中旬,价格在13360元/吨,低点出现在1月初,价格在12900元/吨。春节过后粘胶短纤企业为提振市场信心报盘上调,但是需求端表现偏弱,供强需弱情况下,粘胶短纤企业在下游纱企补货节点前多次下调价格,以利于生产企业提前锁 定下游订单。

3月4月份在传统纺织需求旺季下,终端需求跟进不畅,下游采购情绪谨慎,叠加成本端支撑减弱,粘胶短纤企业虽报盘维稳,但商谈空间有所扩大,价格背离了季节性规律,出现小幅下跌行情, 6月份需求端疲软延续,但粘胶短纤行业库存维持在合理偏低水平,价格未出现明显的下跌行情。

上游原料行情

粘胶短纤上游原料主要是溶解浆、液碱和硫 酸。上半年溶解浆市场价格弱势区间震荡,对粘胶短纤市场支撑作用有限,原料液碱和硫 酸市场均呈震荡下跌走势,原料液碱行业供需过剩显现,市场承压下行,造成了粘胶短纤成本线的明显下移,对粘胶短纤价格走势指导偏空。

下游人棉纱行情

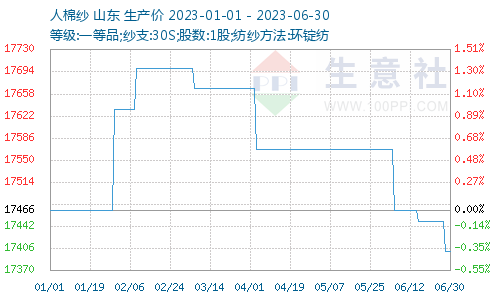

2023年上半年下游人棉纱整体成弱势持稳运行,价格先涨后跌,区间内小幅震荡运行。

人棉纱价格走势图

截止6月30日人棉纱(30S,环锭纺,一等品)出厂均价为17400元/吨,较年初价格下跌66元/吨。行业开工先增后降,前期受春节假期影响,下游纱企多放假离市,元宵节后纱企陆续复工复产,加之受市场对年后看涨预期影响,下游年前订单多有累积,因此下游行业开工迅速回升,但后期新增订单跟进不畅,终端采购力度不强,随着二季度进入传统需求淡季,下游行业开工下滑。终端需求恢复力度较弱,自下而上进行“负反馈”,对粘胶短纤市场存利空影响。目前来看,纺织终端市场需求难有明显改观,纱线企业亦难有强势作为,多根据自身出货情况调整商谈空间。

后市预测

下半年,粘胶短纤行业无新增产能,市场需求端难见起色,供大于求局面仍然延续;成本支撑有限,预计下半年溶解浆市场窄幅震荡,对粘胶短纤成本端有支撑但难强劲。下半年液碱市场仍旧集中在供需基本面的博弈上,整体仍旧相对看空,液碱市场难改疲态,偏弱势运行,对粘胶短纤成本端的支撑减弱。但目前利润面处于成本线附近,不同工厂盈亏程度不同,预计下半年粘胶短纤行业利润面难见改善,仍在盈亏平衡线附近震荡,对价格的跌幅有抑制作用。综合来看,金商网预计2023年下半年粘胶短纤将弱势小幅震荡运行,高点大概率出现在10月,低点或在7-8月。

(文章来源:金商网)

以上就是关于本网讯:我和我的小伙伴都惊呆了2023年上半年粘胶短纤区间内窄幅波动全部的内容,关注我们,带您了解更多相关内容。